Renteninformation verzögert Rentenstart?

28.01.2025

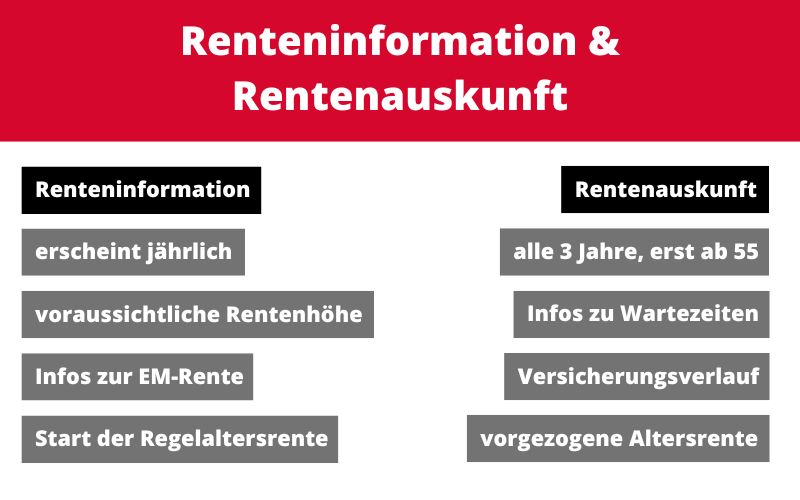

Einmal im Jahr bekommen Sie die Renteninformation frei Haus mit der Post geschickt. Darin steht unter anderem, wie viele Entgeltpunkte Sie bereits auf dem Rentenkonto haben, wie hoch Ihre spätere Rente voraussichtlich ausfallen wird und – ganz wichtig: Aus der Renteninformation geht auch hervor, wann Sie überhaupt in die Regelaltersrente gehen können. Doch genau das führt bei einigen Menschen zu Verwirrung – und zu schlechten Entscheidungen.

Denn – in der jährlichen Renteninformation finden Sie keine Hinweise darauf, dass Sie womöglich auch schon früher in den Ruhestand einsteigen könnten. Mit oder ohne Abschlag. Sie haben 45 Versicherungsjahre erfüllt? Dann können Sie zum Beispiel zwei Jahre vor Ihrem offiziellen Rentenalter in den Sack hauen. Die Rente gibt’s dann ohne Abschlag.

Doch diese wichtige Nachricht wird in der Renteninformation nicht erwähnt.

Renteninfo vs. Rentenauskunft

Wohl aber in der sogenannten Rentenauskunft. Diese erhalten Sie ab Vollendung des 55. Lebensjahres – und dann auch nur alle drei Jahre. Doch in der Auskunft erfahren Sie alles, was Sie über Ihre Rentenpläne wissen müssen: erfüllte und nicht erfüllte Wartezeiten und vor allem die Info, ob und wie Sie bereits vorzeitig in die Altersrente gehen könnten.

Die Rentenauskunft enthält alle Inhalte, die auch in der Renteninformation auftauchen. Dazu aber noch einiges mehr.

Doch weil offenbar nicht wenige Menschen ausschließlich auf die jährlich erscheinende Renteninformation achten, gehen diese dann häufig davon aus, dass der hier vermerkte Beginn der Altersrente die einzige Option ist.

Ist sie aber nicht. Wer das nicht checkt, lässt eine Menge Geld liegen.

Warum es keine gute Idee ist, die vorgezogene Rente liegen zu lassen

Eine Sache müssen wir vorweg schieben: Wenn Sie NICHT vorzeitig in Rente gehen, zahlen Sie zwei Jahre lang weiter Rentenbeiträge. Natürlich steigt Ihre spätere Rente dadurch weiter an. Falls Sie abschlagsfrei zwei Jahre vorher in den Ruhestand gehen, wäre die Rente also – auch ohne Abschlag – etwas niedriger.

Doch seit einigen Jahren gibt es für die gesetzliche Rente keine Hinzuverdienstgrenze mehr. Das bedeutet: Selbst wenn Sie Ihre volle abschlagsfreie Rente beziehen, können Sie nebenher Ihren alten Job weiter machen. Und sozusagen doppelt abkassieren.

Natürlich müssen Sie sowohl auf die Rente also auch auf das Einkommen aus Ihrem Job Steuern zahlen. Aber ansonsten würden Sie zwei Jahre lang – Monat für Monat – Ihre Rente verschenken. Es gibt auch keine Entschädigung dafür. Die winkt erst dann, wenn Sie über das offizielle Renteneintrittsalter für Ihren Jahrgang hinaus auf die Rente verzichten. Dann gibt es für jeden Monat, den Sie später in Rente gehen, einen Aufschlag in Höhe von 0,5 Prozent. Vorher jedoch nicht.

Und noch ein Satz zum Thema Steuern: Je später, Ihre Rente beginnt, desto höher ist der Anteil Ihrer Rente, der zu versteuern ist. Ein früherer Rentenbeginn führt also zu einem kleineren Teil Ihrer Rente, auf den Sie überhaupt Steuern zahlen müssen.

Fazit

Die meisten Menschen wissen, dass Sie nach 45 Jahren Wartezeit in die vorzeitige Rente gehen können. Auch mit Schwerbehinderung ist das möglich, dann reichen bereits 35 Versicherungsjahre. Doch nicht alle Bürgerinnen und Bürger sind so gut informiert.

Deshalb fehlt in der Renteninformation ein gut lesbarer Hinweis zur Möglichkeit einer vorgezogenen Altersrente. Denn wer verschenkt schon gern mehrere Tausend Euro?

Sie wollen regelmäßig über neue Beiträge in unserem Blog informiert werden? Melden Sie sich einfach zu unserem Newsletter per E-Mail an!